Le calcul rendement SCPI atf-conseil-finance.fr répond à une question concrète : combien rapporte réellement une part de SCPI une fois les frais et l’impôt retirés ? Ce guide présente la formule exacte, les chiffres du marché 2026 et la lecture d’un simulateur fiable. Vous repartez avec une méthode claire pour comparer vos placements et estimer vos revenus nets, sans jargon superflu.

Qu’est-ce que le rendement d’une SCPI en 2026 ?

Le rendement d’une Société Civile de Placement Immobilier mesure le rapport entre le revenu distribué par part sur une année et le prix moyen de cette part. On l’exprime en pourcentage, sous le nom de taux de distribution. En 2026, la moyenne du marché se situe autour de 4,35 %, avec des écarts marqués selon le type d’actifs et la qualité de gestion. Un point mérite attention : le rendement ne se confond pas avec la performance globale, qui ajoute la revalorisation du prix de la part.

Pour un épargnant, ce ratio sert surtout à juger la régularité des dividendes versés. Le calcul rendement SCPI atf-conseil-finance.fr s’appuie sur cette même logique : isoler le revenu courant pour le comparer d’une SCPI à l’autre. Trois notions reviennent en permanence :

- Les dividendes : les loyers encaissés puis reversés aux associés.

- Le prix de la part : le coût d’acquisition d’une unité au moment de l’achat.

- Le taux de distribution : l’autre nom donné au rendement annuel.

Quelle formule utilise le calcul rendement SCPI atf-conseil-finance.fr ?

La formule retenue reste simple et transparente. Le calcul rendement SCPI atf-conseil-finance.fr applique le rapport entre le revenu brut distribué et le prix moyen de la part, multiplié par cent. Le résultat porte un nom technique : le taux de distribution sur valeur de marché, ou TDVM. Ce chiffre donne une image fidèle de la rentabilité immédiate d’un placement.

Rendement SCPI (%) = (Revenu annuel brut distribué ÷ Prix moyen de la part) × 100

Comment appliquer la formule sur un exemple chiffré ?

Un exemple concret illustre le mécanisme. Un investisseur achète dix parts dont le prix moyen unitaire atteint 1 050 € en 2025, puis reçoit 48 € de revenu par part sur l’année. Le détail du calcul rendement SCPI atf-conseil-finance.fr se lit ainsi :

| Élément | Valeur |

|---|---|

| Montant investi (10 × 1 050 €) | 10 500 € |

| Revenu annuel total (10 × 48 €) | 480 € |

| Rendement (480 ÷ 10 500 × 100) | 4,57 % |

Ce résultat de 4,57 % se compare ensuite à d’autres SCPI ou à la moyenne du marché. Plus le prix de la part grimpe sans hausse proportionnelle des loyers, plus le rendement recule. À l’inverse, une distribution stable sur un prix d’entrée modéré tire le taux vers le haut.

Pourquoi observer le rendement sur plusieurs années ?

Un taux isolé ne dit pas tout. Une année exceptionnelle peut masquer une tendance baissière, et un rendement attractif sur une SCPI mal gérée n’apporte aucune sécurité durable. La lecture sur cinq à dix ans révèle la régularité réelle des distributions. Le calcul rendement SCPI atf-conseil-finance.fr prend tout son sens quand on le répète chaque année et qu’on suit l’historique des dividendes ainsi que le taux d’occupation des immeubles. Cette approche dans la durée distingue un placement solide d’une promesse commerciale flatteuse.

Comment passer du rendement brut au rendement net ?

La différence entre le rendement affiché et le revenu réellement perçu surprend beaucoup d’épargnants. Trois niveaux de lecture cohabitent.

- Le rendement brut se calcule avant tout prélèvement.

- Le rendement net de frais retire la commission de gestion prélevée par la SCPI, située entre 8 % et 12 % des revenus bruts en 2026.

- Le rendement net d’impôts intègre la tranche marginale d’imposition, les prélèvements sociaux de 17,2 % et, parfois, une fiscalité internationale. Sur une SCPI affichée à 4,5 % brut, des frais internes de 10 % ramènent le taux à 4,05 %.

Avec une fiscalité globale de 30 %, le rendement net d’impôts tombe autour de 2,84 %. Le calcul rendement SCPI atf-conseil-finance.fr devient utile précisément à ce stade, car il modélise ce passage du brut au net selon chaque situation.

- Rendement brut : avant frais et impôt.

- Rendement net de frais : après commission de gestion.

- Rendement net d’impôts : revenu réellement encaissé.

| Étape | Taux |

|---|---|

| Rendement brut | 4,50 % |

| Après frais de gestion (10 %) | 4,05 % |

| Après fiscalité (30 %) | 2,84 % |

Quels facteurs pèsent sur le calcul rendement SCPI atf-conseil-finance.fr ?

Toutes les SCPI ne se valent pas. Le calcul rendement SCPI atf-conseil-finance.fr dépend de plusieurs leviers que tout investisseur avisé examine avant de signer. L’emplacement des actifs influence la stabilité des loyers : Paris, métropoles régionales dynamiques ou marchés européens n’offrent pas les mêmes garanties. Le secteur compte tout autant, entre bureaux, commerces, santé, hôtellerie ou logement. La qualité de gestion, mesurée par le taux d’occupation et la sélection des locataires, sépare les véhicules robustes des plus fragiles.

La structure des frais pèse directement sur le revenu final. Une diversification géographique et sectorielle large agit comme un amortisseur face aux cycles économiques.

- Emplacement des actifs : Paris, régions, Europe.

- Secteur d’activité : bureaux, commerces, santé, logement.

- Qualité de gestion : taux d’occupation, sélection des locataires.

- Structure des frais : souscription et gestion annuelle.

Quel comparatif des rendements SCPI par thématique en 2026 ?

Les rendements varient nettement selon le sous-jacent immobilier. Les segments défensifs comme la santé ou la diversification européenne résistent mieux et offrent une stabilité appréciable, alors que certaines SCPI de bureaux voient leur taux reculer légèrement. Ce panorama, à jour des derniers rapports de marché, aide à aligner la sélection sur votre appétence au risque.

| Type de SCPI | Rendement 2025 | Rendement 2026 | Tendance |

|---|---|---|---|

| Bureaux | 4,20 % | 4,10 % | Baisse légère |

| Commerces | 4,70 % | 4,80 % | Hausse modérée |

| Santé / Éducation | 5,10 % | 5,15 % | Stable |

| Logement résidentiel | 3,50 % | 3,60 % | Stable |

| SCPI européennes diversifiées | 4,40 % | 4,50 % | Hausse légère |

Pour vérifier ces ordres de grandeur, les classements publiés par l’Autorité des marchés financiers et les analyses de l’INSEE sur les placements collectifs offrent des repères fiables. Le calcul rendement SCPI atf-conseil-finance.fr gagne en pertinence quand on confronte ses résultats à ces données officielles.

Comment optimiser un placement avec le calcul rendement SCPI atf-conseil-finance.fr ?

Maximiser le rendement net relève d’une vraie stratégie, pas du hasard. Le calcul rendement SCPI atf-conseil-finance.fr sert de boussole à chaque arbitrage. La diversification entre plusieurs SCPI, thèmes et gestionnaires limite l’exposition à un seul marché. La régularité des distributions, vérifiable sur cinq à dix ans d’historique, prime sur un pic ponctuel. La transparence des frais et des reportings publiés par le gestionnaire reste un signal de confiance.

Le choix du support modifie aussi le résultat : un contrat d’assurance-vie offre une fiscalité plus douce après huit ans, alors qu’un compte-titres expose pleinement aux revenus fonciers. La liquidité, parfois négligée, influence le rendement total au moment de la revente. Le réinvestissement régulier des dividendes améliore le taux de rendement interne sur le long terme.

Quel rôle joue la fiscalité dans le calcul rendement SCPI atf-conseil-finance.fr ?

La fiscalité transforme le rendement perçu. Les revenus fonciers français subissent l’impôt sur le revenu ajouté aux 17,2 % de prélèvements sociaux. Les SCPI européennes profitent parfois d’un crédit d’impôt ou d’une exonération partielle grâce aux conventions fiscales entre États. Un contrat d’assurance-vie ouvre droit à des abattements après 8 ans, ce qui améliore le rendement net. La transmission des parts obéit pour sa part à un traitement successoral spécifique.

Le calcul rendement SCPI atf-conseil-finance.fr prend toute sa valeur quand il intègre ces paramètres, car deux SCPI au rendement brut identique peuvent aboutir à des revenus nets très éloignés selon la résidence fiscale du souscripteur. Les ressources publiées par l’administration fiscale française précisent les modalités d’imposition des placements immobiliers pour 2026.

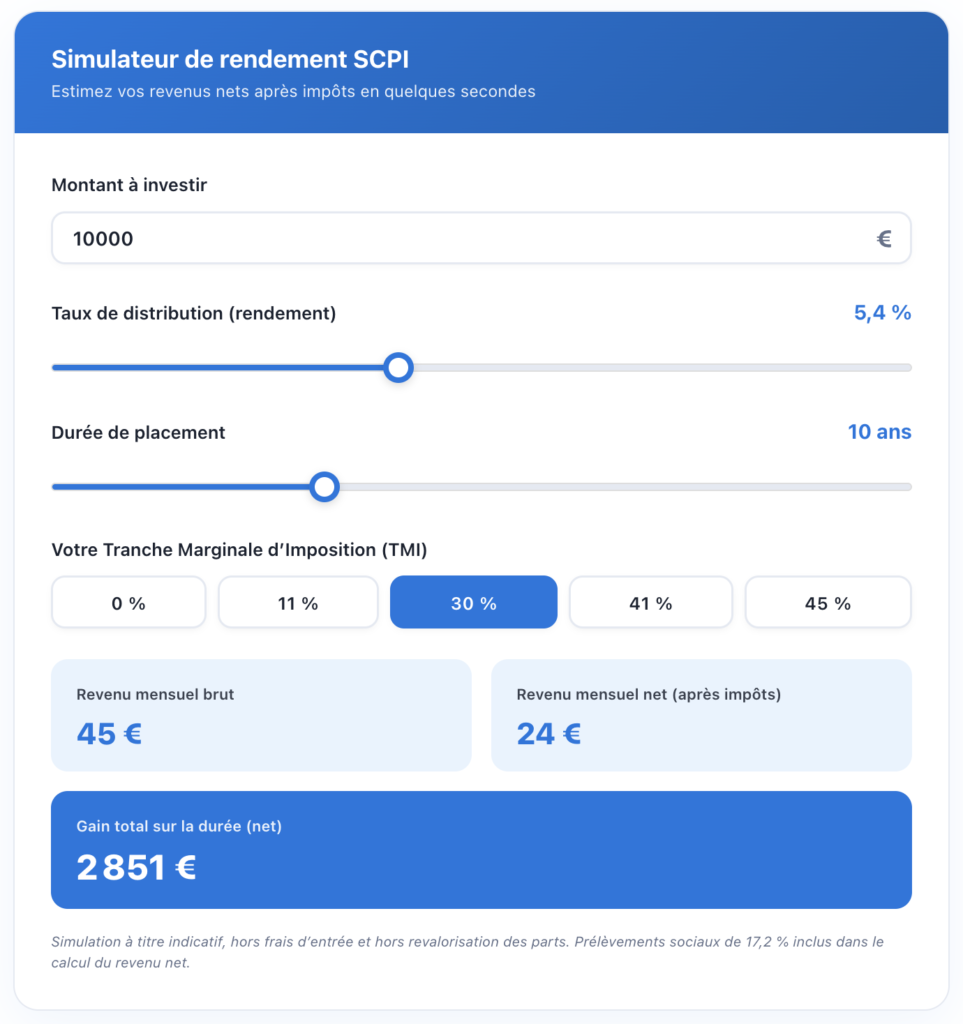

Comment lire les résultats d’un simulateur de rendement SCPI ?

Un bon simulateur transforme une formule abstraite en projection lisible. Après avoir saisi le montant investi, le prix unitaire de la part, le revenu annuel distribué et sa situation fiscale, l’épargnant obtient en quelques secondes son rendement brut, son rendement net de frais, son rendement net d’impôts et plusieurs scénarios d’évolution du marché.

Le calcul rendement SCPI atf-conseil-finance.fr s’appuie sur ce type d’outil pour comparer les modes de détention : achat au comptant, financement à crédit, souscription via assurance-vie ou démembrement de propriété. Chaque scénario montre, chiffres à l’appui, l’effet sur le rendement net et le capital à terme. Un usage du calcul rendement SCPI atf-conseil-finance.fr au moins une fois par an permet d’ajuster ses prévisions dès que la fiscalité ou le marché évoluent.

Questions fréquentes sur le calcul rendement SCPI atf-conseil-finance.fr

On divise le revenu annuel brut distribué par le prix moyen de la part, puis on multiplie par cent. Ce ratio, appelé taux de distribution sur valeur de marché, donne la rentabilité immédiate avant frais et impôt.

Le rendement moyen du marché tourne autour de 4,35 % en 2026. Les SCPI de santé approchent 5,15 %, les commerces 4,80 %, alors que les bureaux reculent vers 4,10 %.

Le rendement brut s’affiche avant frais et impôt. Le rendement net retire la commission de gestion (8 % à 12 %) puis la fiscalité, dont 17,2 % de prélèvements sociaux. L’écart dépasse souvent un point.

La méthode repose sur une formule standard du marché et sur des données fiscales 2026 à jour. Sa fiabilité tient à la qualité des informations saisies : prix de la part, revenu distribué et situation fiscale réelle.

Une fois par an suffit dans la plupart des cas, ou dès qu’un changement fiscal, une revalorisation de la part ou une variation de distribution intervient.