Prélèvement Predica, parfois libellé M Prédica ou U-PREDICA, est un débit SEPA correspondant à une cotisation d’assurance-vie, de prévoyance, d’épargne retraite ou d’assurance emprunteur gérée par Predica, filiale du Crédit Agricole. Que vous soyez surpris par un débit récurrent ou que vous ayez oublié quel contrat se cache derrière, ce guide détaille l’origine du prélèvement, comment identifier le contrat exact, comment moduler les versements et comment résilier sans erreur. Voici ce qu’il faut savoir.

C’est quoi le prélèvement Predica ?

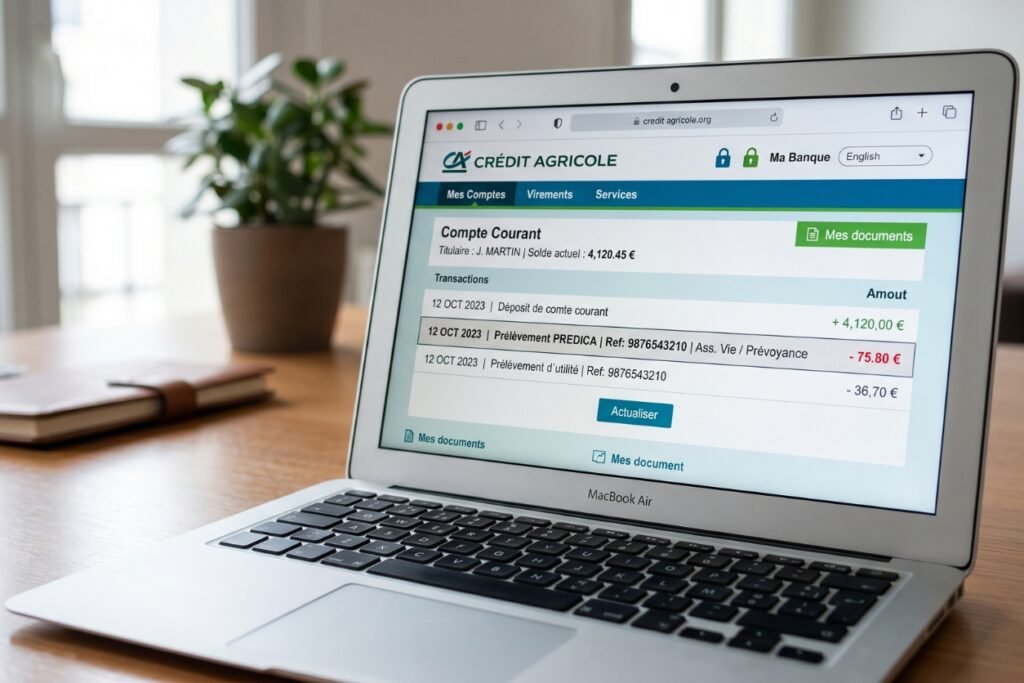

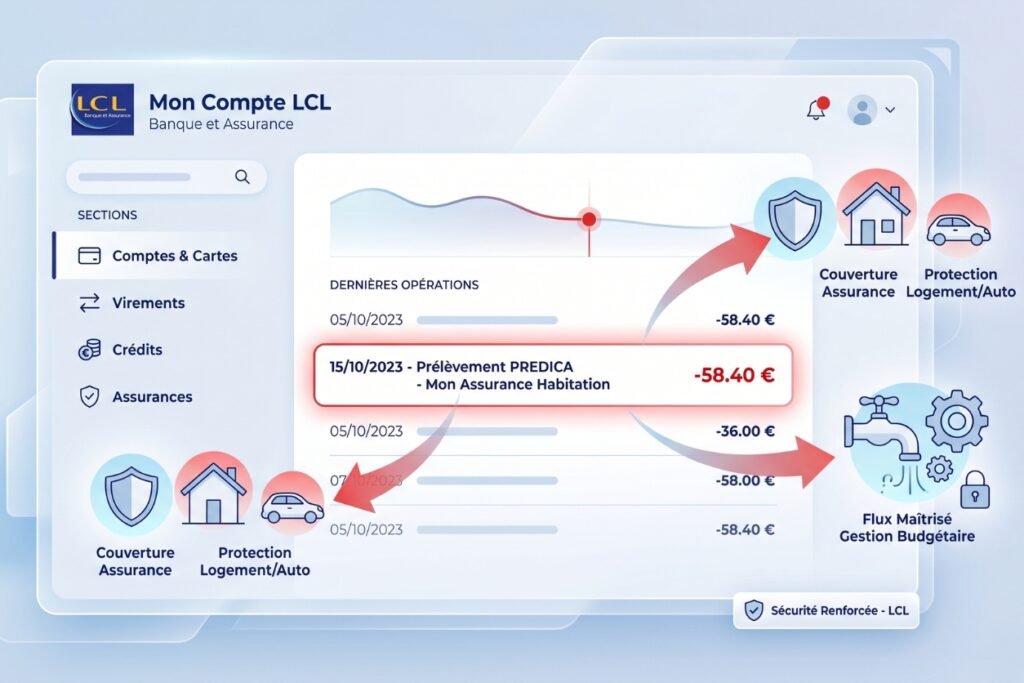

Le prélèvement Predica correspond à une cotisation d’assurance-vie, de prévoyance, d’épargne retraite ou d’assurance emprunteur, gérée par Predica, la filiale d’assurance de personnes du Crédit Agricole. Acronyme de Prévoyance Dialogue du Crédit Agricole, cette compagnie distribue ses contrats via les agences Crédit Agricole et LCL. Le débit est presque toujours légitime, pas une fraude.

Le libellé peut s’écrire de plusieurs façons sur le relevé. Predica, M Prédica ou U-PREDICA renvoient à la même entité. Il s’accompagne en général d’un identifiant créancier (ICS) et d’une référence unique de mandat (RUM), comme tout prélèvement SEPA.

Comprendre ce code lève vite le doute. Predica n’est pas une société obscure, mais un acteur majeur de l’assurance vie française, qui gère plusieurs millions de contrats actifs. Si vous avez un compte au Crédit Agricole ou au LCL et que vous avez signé une assurance par leur intermédiaire, c’est juridiquement avec Predica que vous vous êtes engagé.

Qui est Predica et que propose cette filiale du Crédit Agricole ?

Predica est née comme branche assurance vie du groupe Crédit Agricole, étendue ensuite à la prévoyance et à la retraite. La société ne vend pas directement aux particuliers, mais conçoit les contrats que les conseillers proposent en agence. Cette intégration explique la confusion fréquente : le client signe avec son banquier habituel, sans toujours retenir le nom de la filiale assureur.

L’entreprise occupe une place de premier plan dans l’assurance vie française. Elle gère des produits d’épargne, de transmission de patrimoine et de couverture des risques personnels. Son volume d’encours en fait l’un des principaux acteurs du marché.

La distribution passe exclusivement par les réseaux bancaires du groupe. Crédit Agricole et LCL commercialisent les contrats Predica auprès de leurs clientèles respectives. Cette stratégie B2B explique pourquoi peu de personnes connaissent directement le nom de la filiale.

Au sein de l’écosystème Crédit Agricole Assurances, Predica côtoie d’autres filiales spécialisées. Chacune traite une famille de risques distincte, sans chevauchement avec les autres. Cette spécialisation rend la lecture du relevé plus simple, à condition de connaître les codes.

Quels types de contrats génèrent un prélèvement Predica ?

La gamme couverte par Predica est large mais cohérente. Tous les produits touchent à la personne, à son patrimoine ou à ses proches. Les principales familles reviennent dans les relevés bancaires :

- Assurance-vie en euros ou en unités de compte, à versements programmés.

- Prévoyance individuelle : décès, incapacité, invalidité, dépendance.

- Épargne retraite, sous forme de PER ou de contrat Madelin pour les indépendants.

- Assurance emprunteur adossée à un crédit immobilier souscrit au Crédit Agricole ou au LCL.

- Garantie obsèques destinée à anticiper les frais de funérailles.

Chaque type de contrat a sa logique de prélèvement. Une assurance-vie peut générer des versements mensuels, trimestriels ou ponctuels. Une assurance emprunteur produit un débit mensuel régulier pendant toute la durée du crédit.

La fréquence varie aussi selon les choix faits à la souscription. Mensuelle pour la plupart des contrats de prévoyance, annuelle pour certaines garanties optionnelles, à la carte pour les versements libres en assurance-vie. Le rythme figure systématiquement dans les conditions particulières du contrat.

Comment identifier précisément l’origine du prélèvement ?

La première étape consiste à recouper le débit avec ses propres documents. Plusieurs vérifications successives permettent de retrouver le contrat en quelques minutes. Voici la marche à suivre :

- Relever sur le compte la date exacte, le montant et le libellé complet du prélèvement.

- Se connecter à son espace bancaire et ouvrir la rubrique « Mandats SEPA ».

- Repérer un mandat mentionnant Predica, son ICS ou un RUM rattaché.

- Fouiller ses documents : e-mails de souscription, PDF de contrats, courriers Crédit Agricole.

- Contacter en dernier recours son conseiller bancaire avec ces éléments en main.

Le conseiller Crédit Agricole ou LCL accède directement à la liste des contrats Predica actifs sur le compte. En quelques secondes, il identifie le produit lié au prélèvement et son numéro de contrat. Cet appel reste la voie la plus rapide.

Une autre piste consiste à appeler Predica via un numéro officiel, jamais via un contact reçu par SMS ou e-mail. Le service client demande quelques éléments d’identification : date de naissance, numéro de mandat, état civil. Avec ces données, l’identification du contrat se fait sans difficulté.

Pourquoi un prélèvement Predica apparaît-il sans souscription récente ?

Le scénario classique est celui du contrat oublié. Une assurance vie ouverte il y a quinze ans pour préparer la retraite continue à recevoir un versement programmé. Une assurance emprunteur souscrite avec un prêt immobilier ancien tourne sans qu’on y pense.

Plusieurs mécanismes expliquent ces débits en apparence inexpliqués. Un changement d’agence ou de conseiller a pu déconnecter le client de l’information. Un déménagement a pu détourner les courriers de rappel vers une ancienne adresse. La signature en agence de plusieurs documents en une seule visite a aussi pu noyer l’information.

Le statut de bénéficiaire d’un contrat souscrit par un proche entre aussi en jeu. Un parent peut avoir ouvert une assurance vie au nom de son enfant, le prélèvement passant alors sur le compte de ce dernier une fois la transmission effectuée. Cette configuration explique parfois des débits totalement inattendus.

L’AGIRA (Association pour la Gestion des Informations sur le Risque en Assurance) propose un service pour retrouver les contrats d’assurance vie oubliés. Une demande gratuite, accompagnée d’une pièce d’identité, déclenche une recherche dans le fichier centralisé. Cette voie reste précieuse pour les contrats anciens dont aucune trace papier ne subsiste.

Comment résilier un contrat Predica et arrêter le prélèvement ?

La résiliation d’un contrat Predica suit des règles différentes selon sa nature. Le réflexe d’opposer le prélèvement à la banque, sans démarche officielle, expose à des sanctions et n’arrête pas la dette. La résiliation passe systématiquement par un courrier recommandé avec accusé de réception adressé à Predica.

Le tableau ci-dessous résume les principales règles selon le type de contrat.

| Type de contrat | Règle de résiliation | Préavis |

|---|---|---|

| Assurance emprunteur | Loi Lemoine : à tout moment depuis 2022 | Aucun préavis légal |

| Prévoyance individuelle | À l’échéance annuelle ou loi Châtel | Environ 2 mois avant échéance |

| Assurance-vie | Rachat total ou partiel | Demande à tout moment |

| Épargne retraite (PER) | Conditions strictes (sortie en cas d’événements légaux) | Selon les motifs prévus |

| Période de rétractation | Pour tout nouveau contrat | 30 jours après souscription |

La loi Lemoine a libéré la résiliation de l’assurance emprunteur. Depuis 2022, le souscripteur peut changer d’assurance à tout moment sans frais ni pénalité. Cette possibilité ouvre une marge de manœuvre intéressante pour qui souhaite faire jouer la concurrence.

Pour la prévoyance, la loi Châtel impose à l’assureur de rappeler la date limite de résiliation au moins quinze jours avant. À défaut, le délai de résiliation est prolongé. Cette protection évite la reconduction automatique non désirée.

Comment moduler ou suspendre un prélèvement Predica ?

La résiliation n’est pas la seule option. De nombreux contrats Predica autorisent une modulation à la hausse ou à la baisse, voire une suspension temporaire des versements. Cette souplesse évite la rupture définitive d’un contrat encore utile.

La modulation des versements programmés sur une assurance vie se fait via l’espace client en ligne ou par courrier. L’épargnant peut diminuer son versement mensuel, le suspendre quelques mois ou l’augmenter. Le contrat continue à fonctionner sans interruption de la couverture.

Pour un contrat de prévoyance, la suspension n’est généralement pas prévue : la garantie s’arrête avec le paiement. Une réduction temporaire des cotisations reste possible sur certains contrats, en contrepartie d’une couverture revue à la baisse. Le service client précise les options disponibles selon le produit souscrit.

Pour une assurance-vie, le rachat partiel constitue une autre voie. Il permet de récupérer une partie de l’épargne sans clore le contrat, tout en stoppant ou diminuant les versements programmés. La fiscalité du rachat dépend de l’antériorité du contrat et du montant retiré.

Le prélèvement Predica peut-il être une arnaque ?

La crainte d’une fraude est compréhensible face à un débit inconnu, mais elle est rarement justifiée. Predica est une compagnie d’assurance réelle, régulée et identifiable. La grande majorité des prélèvements correspond à un contrat réel, parfois oublié.

Une fraude proprement dite reste possible mais minoritaire. Elle peut prendre la forme d’un faux mandat enregistré à l’insu du titulaire, ou d’une usurpation de Predica par un acteur malveillant. Plusieurs indices distinguent ces deux cas.

Un débit légitime s’inscrit dans une régularité (même montant, même date chaque mois ou trimestre) et correspond à un mandat SEPA enregistré. Un débit suspect peut présenter un montant inhabituel, une fréquence atypique ou un libellé légèrement modifié. Dans le doute, vérifier le mandat dans l’espace bancaire reste le réflexe à privilégier.

Si la fraude s’accompagne d’un appel téléphonique douteux ou d’un message d’un faux conseiller, identifier l’auteur de l’appel devient utile. Notre guide sur Ctqui, l’annuaire inversé français aide à reconnaître un numéro suspect avant de donner la moindre information par téléphone.

Quelle différence entre Predica, Pacifica et Amundi ?

Le groupe Crédit Agricole compte plusieurs filiales spécialisées dans l’assurance et la gestion d’actifs. Confondre leurs rôles complique la lecture du relevé. Le tableau ci-dessous clarifie les périmètres.

| Filiale | Spécialité | Produits typiques |

|---|---|---|

| Predica | Assurance de personnes | Assurance-vie, prévoyance, retraite, emprunteur |

| Pacifica | Assurance dommages (IARD) | Habitation, auto, multirisques pro |

| Amundi | Gestion d’actifs | OPCVM, ETF, gestion sous mandat |

Cette spécialisation a une conséquence pratique. Un prélèvement Pacifica désigne forcément une assurance auto, habitation ou multirisques. Un prélèvement Predica concerne nécessairement un contrat de personnes, jamais un bien matériel.

La logique de mystère sur les libellés bancaires se retrouve d’ailleurs sur d’autres prélèvements. Notre article sur le prélèvement AMZ Digital FRA décortique la même mécanique pour les services numériques d’Amazon, avec une méthode d’identification transposable à Predica. Connaître ces logiques fait gagner un temps considérable face à chaque débit inconnu.

Comment réagir si vous ne reconnaissez pas un prélèvement Predica ?

La méthode ordonnée reste la même quelle que soit la situation. Quelques réflexes bien enchaînés règlent la quasi-totalité des cas en moins d’une semaine. Voici la marche à suivre :

- Noter la date, le montant et le libellé exact du débit.

- Vérifier les mandats SEPA enregistrés dans l’espace bancaire.

- Appeler son conseiller Crédit Agricole ou LCL avec ces éléments.

- Si aucun contrat n’est identifié, contacter Predica via un numéro officiel.

- En dernier recours, saisir l’AGIRA pour une recherche dans le fichier centralisé.

L’opposition bancaire pure et simple ne doit jamais être la première réponse. Bloquer un prélèvement légitime expose à des frais d’impayé, à une mise en demeure et à la perte des garanties. Le contrat reste actif tant que la résiliation n’a pas été formellement notifiée.

En revanche, en cas de fraude avérée et confirmée, la contestation auprès de la banque devient la voie naturelle. La réglementation prévoit un droit de remboursement sous huit semaines pour les prélèvements SEPA autorisés mais contestés, et plus longtemps pour les prélèvements non autorisés. Conserver toutes les preuves échangées renforce le dossier.

FAQ : prélèvement Predica

Une cotisation d’assurance-vie, de prévoyance, d’épargne retraite ou d’assurance emprunteur gérée par Predica, filiale d’assurance de personnes du Crédit Agricole. Le débit est presque toujours légitime.

En consultant la rubrique « Mandats SEPA » de son espace bancaire, puis en contactant son conseiller Crédit Agricole ou LCL avec la date, le montant et la référence du prélèvement.

Par résiliation officielle du contrat, en courrier recommandé avec AR. Les règles varient : loi Lemoine pour l’emprunteur, résiliation à échéance pour la prévoyance, rachat pour l’assurance-vie.

Très rarement. Dans la quasi-totalité des cas, il s’agit d’un contrat réel oublié ou souscrit en agence. L’AGIRA permet de retrouver les contrats d’assurance-vie oubliés.

Predica gère l’assurance de personnes (vie, prévoyance, retraite). Pacifica s’occupe des assurances dommages (habitation, auto, multirisques). Toutes deux appartiennent au Crédit Agricole.